玄色金属冶炼和压延加财产是公民经济的根本性行业,其运转品质间接干系到修建、机器制作、汽车等下流行业的本钱与合作力。本文经由进程充实鉴戒参考业内相干专家的后期研讨功效,以2016年—2025年范围以上财产企业相干数据为根本,从利润空间、企业规划、资金压力与本钱节制力4个维度,对现阶段中国玄色金属冶炼和压延加财产成长近况睁开体系阐发与研讨,以期为行业完成高品质成长供应思绪与参考。

利润空间演化

玄色金属冶炼和压延加财产红利程度偏低,利润空间动摇庞大。发卖利润率是权衡行业利润空间的焦点目标。如图1所示,2016年—2025年玄色金属冶炼和压延加财产发卖利润率显现较着的周期性动摇。此中,2016年—2018年为疾速晋升期,利润率从2.3%升至6.0%,为10年内高点,首要得益于供应侧规划性鼎新的鞭策、多余产能化解、钢材价钱下跌等;2019年—2021年为安稳动摇期,利润率坚持在3.4%~4.4%之间,首要受下流需要疲软等身分影响;2022年—2025年为大幅下滑期,利润率不到1.5%,最低仅为0.4%。

玄色金属冶炼和压延加财产属于本钱麋集型行业,牢固资产投资大、财政用度高,近10年均匀发卖利润率仅为2.77%,远低于范围以上财产行业均匀程度,反应出玄色金属冶炼和压延加财产红利程度偏低,全体红利才能较弱。另外,10年间最高利润率(6.0%)是最低利润率(0.4%)的15倍,利润率动摇幅度大,象征着行业对市场价钱、原材料本钱等内部身分敏感度高。

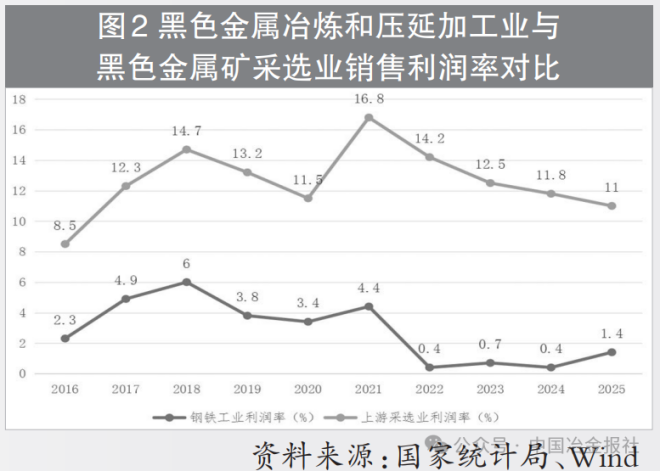

玄色金属冶炼和压延加财产在财产链利润分派中处于绝对弱势位置。如图2所示,10年间玄色金属冶炼和压延加财产发卖利润率一直低于下流挑撰业的发卖利润率,且差值有所扩展,从2016年的6.2个百分点扩展至2022年的13.8个百分点,2025年仍坚持在9.6个百分点。近10年,下流挑撰业的均匀利润率达13.1%,是玄色金属冶炼和压延加财产的4.7倍,下流挑撰业红利才能较着强于玄色金属冶炼和压延加财产,高低流利润分派严峻失衡,原材料本钱压力延续挤压钢铁行业利润空间。

本钱传导机制不畅是限制玄色金属冶炼和压延加财产利润空间的另外一首要身分。铁矿石等原材料价钱下跌时,钢铁企业难以完整传导至下流产物,致使本钱压力集合在钢铁行业;而原材料价钱下跌时,钢铁产物价钱合作剧烈,利润晋升空间无限。2021年,铁矿石价钱从年头的120美圆/吨下跌至年末的170美圆/吨,下跌41.7%,钢铁企业吨钢本钱增添约350元。下流需要固然兴旺,但价钱蒙受才能无限,钢材价钱下跌幅度小于铁矿石价钱下跌幅度,致使利润空间被挤压。2023年,铁矿石价钱从年头的130美圆/吨下跌至年末的110美圆/吨,下跌15.4%,钢铁企业吨钢本钱降落约140元。但因为钢铁行业供强需弱,企业为争取市场份额纷纭贬价促销,钢材价钱下跌幅度大于铁矿石价钱下跌幅度,利润晋升空间无限。

全体来看,钢铁企业间合作剧烈,对高低流的议价才能均处于优势位置,这类分歧理的利润分派规划,为钢铁企业停止手艺立异、设备更新、环保投入增添了难度,同时,也会影响下流行业的本钱节制和成长品质。

企业数目与规划变更

企业数目延续降落。企业数目的变更间接反应行业集合度与合作款式。2016年—2025年,玄色金属冶炼和压延加财产企业数目从9224家(法人单元数,下同)降至6325家,10年削减约1/3。降落集合在两个阶段:第一阶段(2016年—2018年):供应侧规划性鼎新早期,裁减掉队产能致使大批企业加入,行业集合度疾速晋升;第二阶段(2020年—2022年):疫情打击叠加需要放缓,局部中小企业运营坚苦,自动加入或被吞并,行业整合进一步深入。

吃亏企业数目及占比有所回升。值得存眷的是,在企业数目降落的同时,吃亏企业数目及占比动摇回升,红利款式显现较着分解。2016年—2021年,行业全体处于绝对安稳的成长阶段,市场主体数目坚持不变,红利状况全体可控。这一时代,吃亏面一直节制在较低程度,占比根基坚持在25%以下,反应出行业供需绝对平衡、本钱与价钱传导顺畅,大都企业可以或许完成延续运营与不变红利,行业全体抗危险才能较强。

进入2022年今后,受微观经济情况变更、市场需要走弱、本钱动摇加重、行业合作款式重构等多重身分叠加影响,行业运转逻辑产生较着转变,吃亏占比也从25%以下跃升至30%摆布。这一变更象征着,在市场主体数目降落、行业集合度晋升的进程中,未能实时调剂运营战略、优化本钱规划、顺应市场变更的企业,运营窘境延续加深,吃亏面延续扩展。

企业数目降落与吃亏面扩展并存,标明行业正处在深度调剂期,红利才能分解加重、危险抬升成为阶段性特点,对企业运营办理、本钱节制与现金流办理提出更高请求,也为行业后续转型进级、提质增效带来新的挑衅与机缘。

资金压力阐发

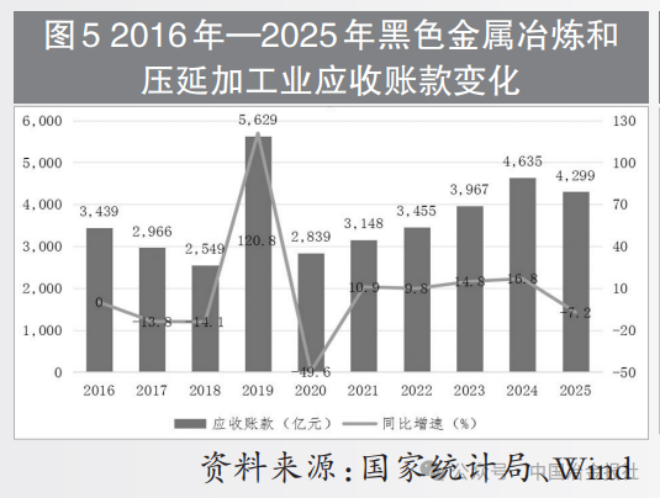

应收账款范围高企。资金压力是权衡财产行业运营安康度的首要维度。2016年—2025年,玄色金属冶炼和压延加财产应收账款范围由约3400亿元增加至4299亿元,10年间累计增幅约26.44%。此中,2019年应收账款范围一度冲破5000亿元关隘,创阶段性汗青峰值,凸显行业资金占用压力较着加大。

从增速来看,2022年—2024年,玄色金属冶炼和压延加财产应收账款同比增速延续高于停业支出同比增速,构成“营收增加乏力、账款延续爬升”的规划性背叛。该背叛景象揭露两层关头传导效应:一是下流资金严重沿财产链向下流传导,修建、机器、设备制作等首要下流用钢行业回款才能弱化、现金流束缚加重,进而传导至钢铁出产端,致使钢企自动接管更长信誉账期与赊销前提;二是行业全体议价才能体系性走弱,在供强需弱、市场合作加重的行业款式下,钢企为不变客户、保住市场份额,遍及放宽信誉政策,自愿接管更严苛的付款前提与结算体例,信誉危险延续向出产端积累。多重压力叠加下,玄色金属冶炼和压延加财产企业自动承接更多财产链信誉危险,应收账款高企、坏账危险抬升,成为限制行业红利品质与运营妥当性的关头束缚。

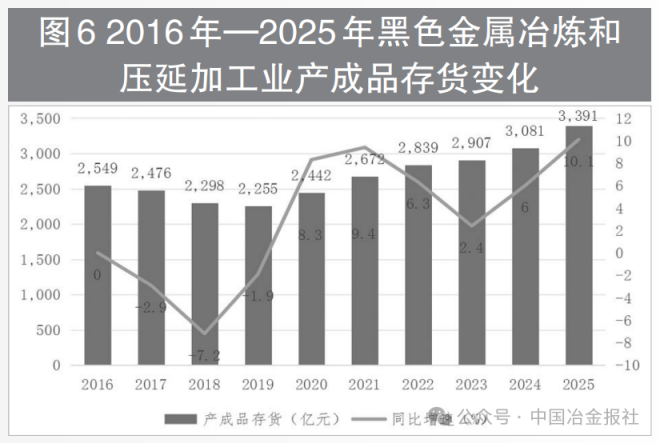

产制品存货动摇加重。如图6所示,2016年—2025年,我国玄色金属冶炼和压延加财产产制品存货范围由约2500亿元稳步增加至3391亿元,10年间累计增幅较着。从增速节拍看,2021年受害于需要集合开释、市场景气度下行,产制品存货同比增速到达阶段性高点9.4%;2022年—2023年,受终端需要降落、市场预期转弱影响,库存增速较着回落,进入自动去库与自动去库交叉阶段;2024—2025年,跟着出产节拍规复与后期去库慢慢到位,库存增速再度回升,行业从头进入补库周期。

库存周期与利润周期显现较着的负相干干系,成为行业运转的焦点纪律。2021年行业利润处于高位,企业现金流丰裕、发卖顺畅,库存周转效力晋升;2022年—2023年,行业利润承压下滑,终端需要缩短致使产物出货放缓,企业难以疾速消化库存,进入自动累库状况。这一反向联动标明,以后行业供需调理机制存在较着时滞,企业出产决议打算与市场需要变更未能高效婚配。

当需要缩短、利润下滑时,库存积存间接致使企业活动资金被大批占用,叠加仓储本钱、资金利钱与存货贬价危险,进一步紧缩红利空间、加重运营压力,构成“需要弱—利润降—库存高—资金紧—利润更弱”的负向轮回。全体来看,库存与利润的周期错配,既是行业供需款式变更的直观表现,也对企业柔性出产、需要预判与库存邃密化办理才能提出更高请求,将来行业需经由进程优化产销跟尾、晋升运营效力,减缓库存动摇对运营不变性的打击。

资金压力对利润的腐蚀。如图7所示,2021年以来,玄色金属冶炼和压延加财产资金周转效力较着降落,划一资金范围所能撑持的运营性现金延续削减,企业运营效力被较着连累。与此同时,资金占用范围扩展间接推高利钱支出,应收账款坏账危险与存货贬价危险同步回升,进一步腐蚀本就菲薄单薄的红利空间,构成“资金占用—本钱抬升—利润紧缩”的负向轮回。

若将下流本钱挤压视为行业利润的“第一重挤压”,下流需要缩短视为“第二重挤压”,那末以后资金压力与周转效力下滑正成为玄色金属冶炼和压延加财产的第三重挤压。三重压力叠加共振,对行业全体运营情况形成倒霉影响。

本钱自立供应才能阐发

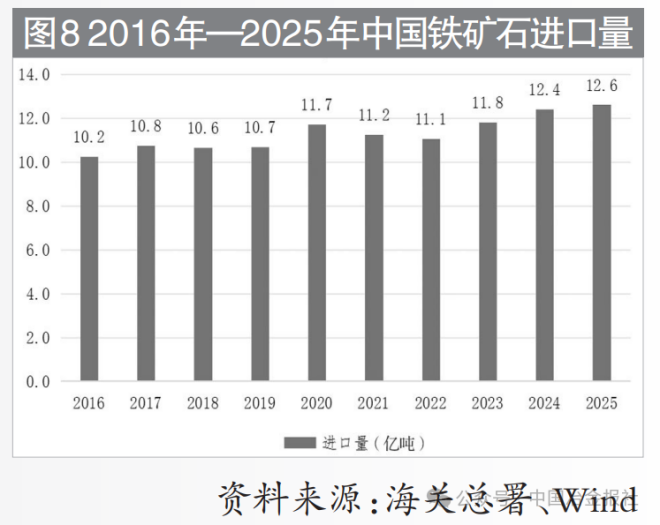

铁矿石对外依存度。本钱自立供应才能是决议玄色金属冶炼和压延加财产利润空间的关头变量。铁矿石作为钢铁出产最首要的质料,其供应不变性与价钱动摇间接决议行业红利程度与运营危险。受国际本钱天禀束缚,我国玄色金属冶炼和压延加财产持久面对质料对外依存度高、议价才能偏弱的场合排场,财产链利润分派款式延续向下流本钱端倾斜。

2016年—2025年,中国铁矿石入口量由10.2亿吨稳步增至12.6亿吨,坚持增加态势,对外依存度较高,入口来历高度集合于澳大利亚、巴西等多数国度。这类高度集合的供应规划,使得国际矿价动摇可以或许疾速传导至国际,间接打击钢铁行业本钱端与利润不变性。

本钱自立供应才能及范围。最近几年来,国际钢铁企业经由进程以下体例加强本钱自立供应才能。一是海内权利矿投资,如中国宝武投资几内亚西芒杜名目、中钢在澳大利亚的恰那铁矿名目;二是长协推销,与力拓、必和必拓、海水河谷等签订长协定单;三是国际矿山加速整合,“铁本钱开辟打算”重点名目加速扶植。“十四五”以来,红格南矿完成矿权出让,西鞍山铁矿、陈台沟铁矿连续完工扶植,思山岭铁矿一期、马城铁矿等名目建成投产,国际铁矿石产量规复增加,改变了“十三五”时代延续降落的场合排场。同时,废钢收受接管操纵政策情况不时优化,“反向开票”政策出台。不过全体来看,我国本钱保证程度仍有较大晋升空间。

成长倡议

基于2016年—2025年10年间的行业数据梳理,发明我国玄色金属冶炼和压延加财产在财产变更与市场动摇中稳步前行,但同时,面对利润受挤压、红利才能分解、资金压力大、本钱自立供应才能缺乏四大坚苦。为鞭策行业高品质成长,笔者提出以下4点成长倡议。

第一,以科技立异为焦点,加大研发投入。以手艺冲破动员产物附加值晋升,破解利润挤压困局,重点聚焦新动力汽车、航空航天、核电及氢能等高端制作范畴,打造高端产物矩阵,晋升产物溢价才能,重塑财产链合作力。

第二,以规划优化进级为抓手,构建协同成长新款式。撑持龙头企业经由进程吞并重组、产能整合等体例做强做优,打造天下一流钢铁出产基地,晋升环球市场据有率与焦点合作力。同时,完美对中小钢铁企业的搀扶机制,指导中小企业聚焦细分范畴,晋升抗危险才能。经由进程手艺合作、产能合作等体例,终究完成“龙头企业引领、中小企业协同”的良性成长款式。

第三,以资金高效运营为撑持,激活行业成长动能。针对资金周转效力降落、资金占用本钱回升的题目,钢铁企业需优化资金及信誉办理轨制,经由进程盘活存量资产、优化付款周期等体例回笼资金,并公道兼顾资金投向,优先保证出产运营、手艺革新等焦点范畴资金需要,严控非须要支出,经由进程估算办理邃密化、资金静态监控,晋升资金操纵效力。

第四,以本钱多元化规划为冲破,加强供应自立性。一方面,加大国际矿山勘察开辟力度,依靠手艺立异降落开采本钱,晋升国际铁矿石产能。同时完美废钢收受接管操纵体系,鞭策废钢加工规范化、范围化成长,充实阐扬废钢对铁矿石的替换感化,填补本钱供应缺口。另外一方面,加速海内权利矿规划,经由进程参股、并购、共建等体例,晋升海内权利矿比例,打造不变的海内本钱供应基地。(李娴静 贾川 郑跃飞)